【フラット35】金利は高いが優れた特典がある住宅ローン

玄housing

玄housing

みなさん、こんにちは!

玄housing広報担当の玄馬(げんば)です。

いつも「玄馬くん家づくり豆知識」をご覧いただきありがとうございます。

マイホーム購入は、ほとんどの人にとって「一生に一度の大きな買い物」でしょう。

「マイホームが欲しい」。

そう望む人にとって、最も大きな壁となるのが「お金」。

家は人生で最大の買い物、とよく言われるように、住宅建設には多額の資金が必要になります。

- 家を建てるにはどのくらいのお金が必要なのか?

- そしてそのお金はどのように用意すればいいのか?

今回は、住宅ローンを組まれる方の強い味方「フラット35」について解説いたします。

第1章 「フラット35」とは?

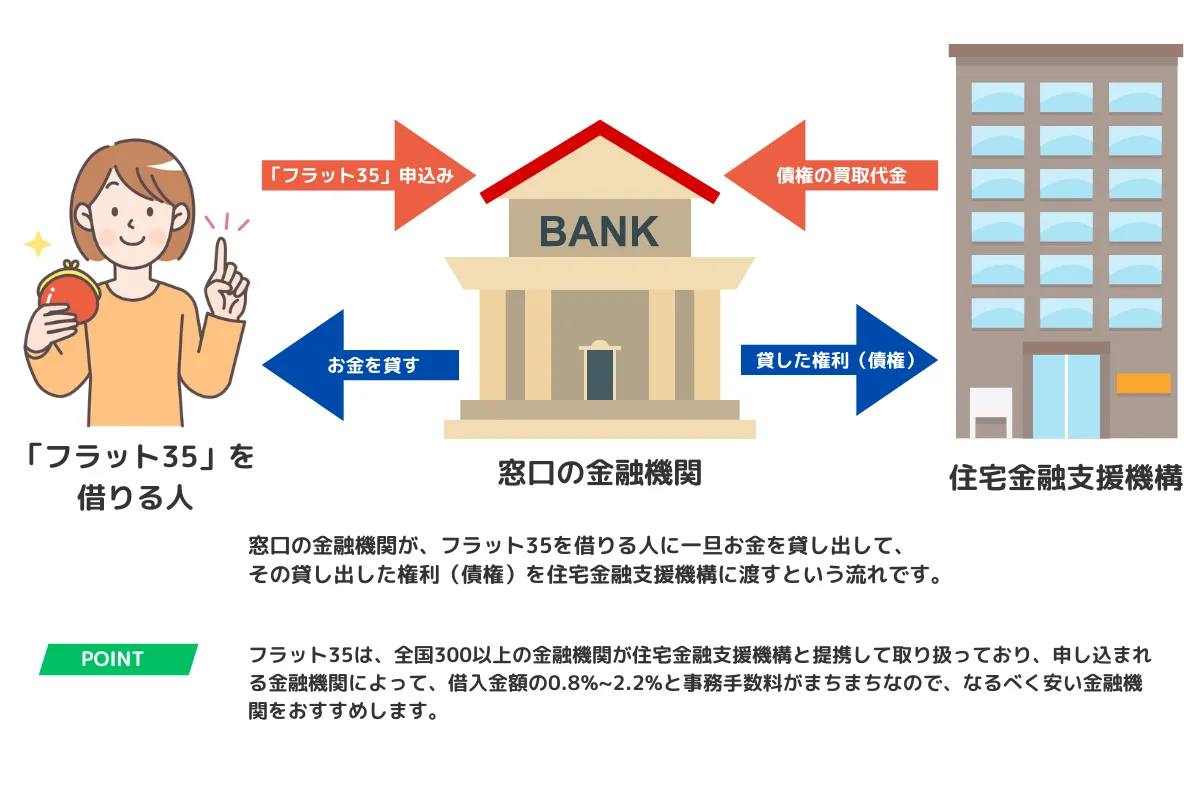

フラット35は、住宅金融支援機構と民間金融機関が提携して扱っている住宅ローンです。

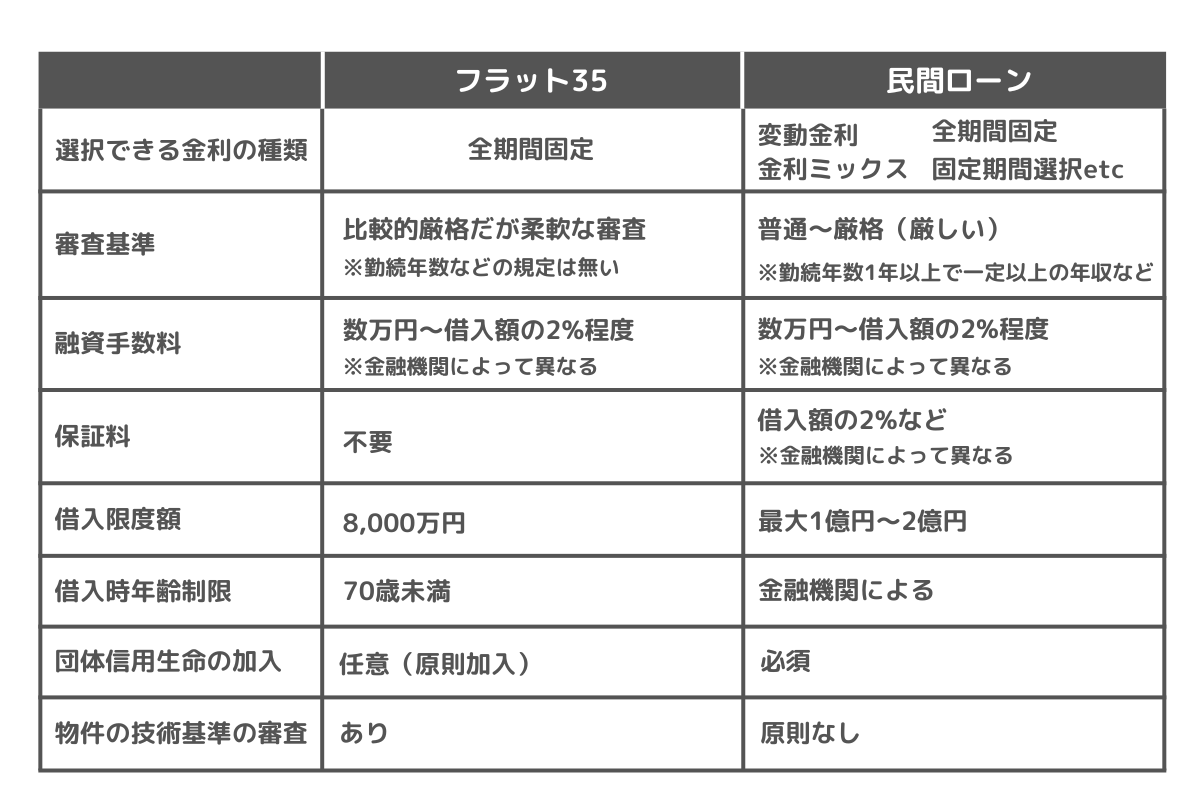

民間銀行の一般的な住宅ローンと比較して、審査に通りやすく借りやすいという特徴があります。

例えば、銀行などで申し込む一般的な住宅ローンの場合、就職や転職をして日が浅いと、どうしても審査時、不利になります。

銀行などで住宅ローンを組む場合は、最低でも1年以上の勤続年数を求められる場合が多いためです。

そのほか、「個人事業主などの自営業の方」や「健康状態などの理由で団体信用生命保険に加入できない方」は、一般的な住宅ローンを組めないことが少なくありません。

このようなケースの時に活躍するのが、「フラット35」です。

家を建てたい人にとって、フラット35は最後の頼みの綱と言えます。

このフラット35のメリットの一つとして「夫婦連生団体信用生命保険」という保険に加入できる点があります。

例として、銀行の一般的な住宅ローンを夫婦共有名義で借りるとします。

このときの持分が夫50%、妻50%だった場合、 夫が亡くなったら夫分のローンは完済になりますが、妻分のローンは残ります。

しかしフラット35ですと、借入金利に0. 18%を上乗せすることで、「夫婦連生団体信用生命保険」に加入でき、夫婦どちらかが亡くなっても、残債がゼロ(0)になるのです。

一方、フラット35のデメリットとして、全期間固定金利型の商品であるため、金利が高い点が挙げられます。

さらに、借入上限額が8,000万円と決まっています。

また、フラット35は窓口となる金融機関によって手数料が異なりますので、なるべく複数の金融機関で比較されることをおすすめします。

Point

フラット35は、銀行などの一般的な住宅ローンよりも審査に通りやすく、夫婦連生団体信用生命に加入できるメリットがあります。

第2章 フラット35と民間ローンの違い

第3章 フラット35の仕組み

玄ハウジングでは、

ロングライフ時代に入った今、長く快適で安心な住まいを求めている方へ向けて、間取りや建材、エネルギー効率、環境への配慮など、必要なアドバイスを提供、弊社のこれまでの実例を通じて、理想の住まいを見つけるお手伝いをさせていただきます。

「住みたい家・夢のある家で、長く快適に楽しく生活するための第一歩」を踏み出しましょう。

またはお電話でお問い合わせください。

株式会社玄housingは熊本県熊本市を中心に

完全自由設計・注文住宅の新築工事・リフォームリノベーション工事・店舗施工を請け負っております。