【お金の使い道を考える】住宅ローン繰上げ返済か?それとも投資か?

玄housing

玄housing

みなさん、こんにちは!

玄housing広報担当の玄馬(げんば)です。

いつも「玄馬くん家づくり豆知識」をご覧いただきありがとうございます。

「住宅ローンの繰上げ返済か?それとも投資か?」

お金の使い道には様々な選択肢がありますが、その選択が将来の資産形成や生活にどのような影響を与えるのか、考えたことはありますか?

この記事では、住宅ローンを繰上げ返済しない選択をした場合のメリットや、「投資」という新たな選択肢について探求します。

老後資金や教育資金など、お金の使い道にお悩みの方は、ぜひ参考にしてみてください。

さらに、具体的な例を交えながら住宅ローン繰上げ返済と投資の選択を考えていきましょう。

第1章 手持ちの資金を有効活用しましょう

住宅ローンを繰上げ返済しない選択を行った場合、現金を手元に残しておける利点があります。

この現金を手元に残すことで、様々な選択肢が生まれます。

例えば、

- 資産運用が可能になる

- 老後資金や教育資金を確保しておける

- 家のリフォーム資金に充てる

ことができます。

特に、投資などの資産運用を行うことは、手物の資金を効率よく運用する意味では大きな魅力です。

具体的な例を挙げます。

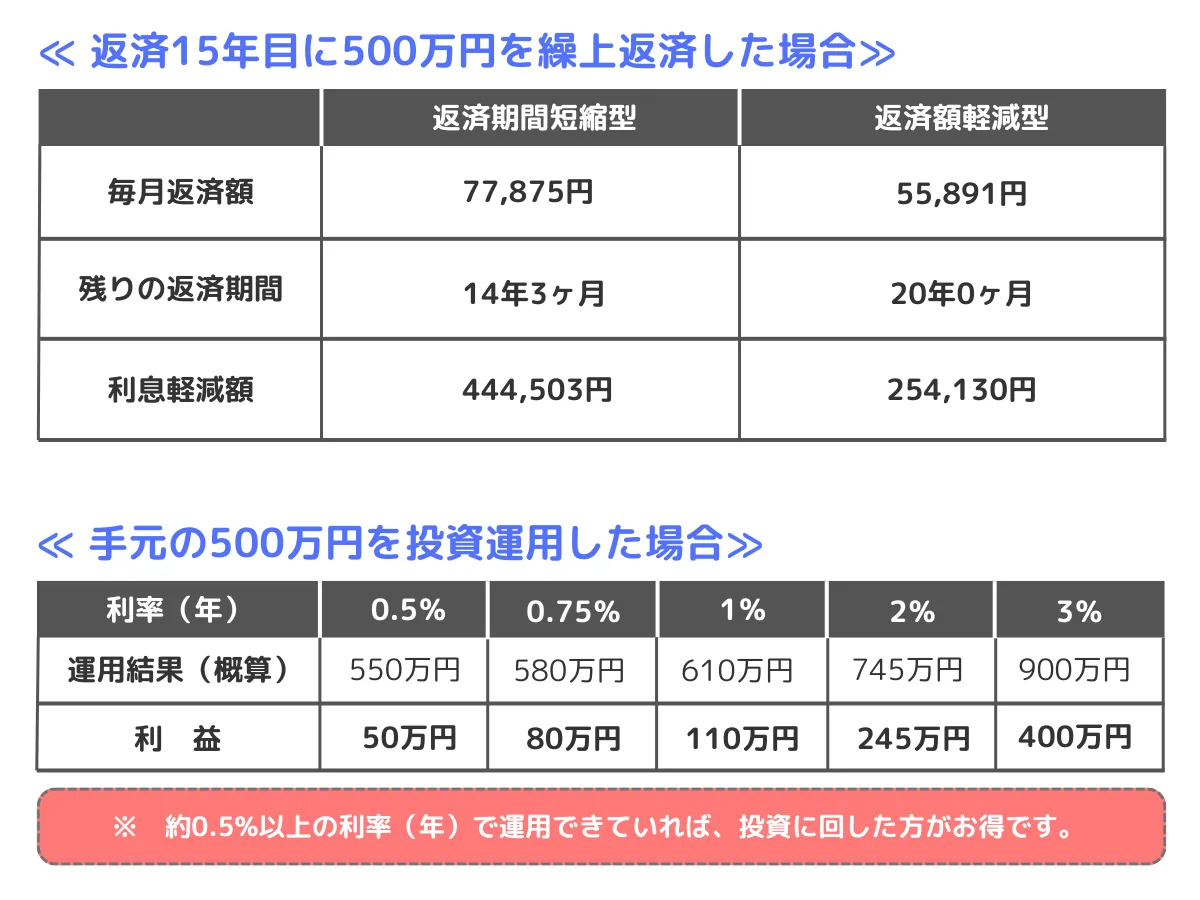

35年の元利均等返済で3,000万円の住宅ローンを組み、返済済み期間が15年(返済期間が20年残っている状態)を考えます。

この状況で500万円を繰上げ返済するか?それとも投資に回すか?を比較してみましょう。

まず、「繰上げ返済」を選んだ場合です。

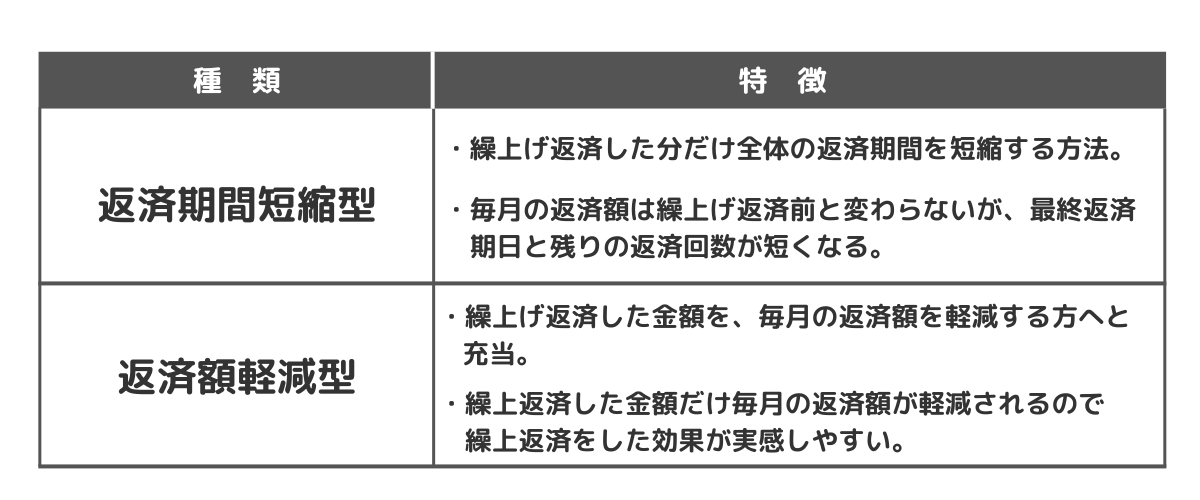

繰上げ返済には「返済期間短縮型」と「返済額軽減型」の2つの選択肢があります。

繰上げ返済の種類

500万円を繰上げ返済した場合、「返済期間短縮型」を選択すれば44万4,503円の利息を節約できます。

一方、「返済額軽減型」を選択すれば25万4,130円の利息を節約できます。

「返済期間短縮型」の方が基本的に利息を節約できますが、教育費などのまとまった出費が予想される場合は、「返済額軽減型」を選択することも考えられます。

次に、手元の500万円を「投資運用」した場合です。

20年間を年率2%で運用した場合、リターンは約245万円になります。

この結果からも分かる通り、投資の方が利益が大きく、同じ500万円でも使い方によって結果が異なることが明らかです。

繰上返済した場合と、手元の資金を投資運用した場合の比較

【条件】住宅ローン借入額:3,000万円

【返済期間】35年/金利:0.5%/返済方法:元利均等返済

Point

同じ500万円でも、運用方法によって成果が大きく異なります。

まとまったお金は投資に回し、複利運用で資産を増やすのもおすすめです。

第2章 まとめ

- 住宅ローンの繰上げ返済を行わずに現金を手元に残すことで、資産運用や老後資金、教育資金、家のリフォームなどの選択肢が生まれる。

- 繰上げ返済の場合、返済期間短縮型と返済額軽減型の選択肢があり、それぞれカットされる利息額が異なる。

- 投資に回した方が利益が大きく、同じ500万円でも使い方によって結果が異なる。

玄ハウジングでは、

ロングライフ時代に入った今、長く快適で安心な住まいを求めている方へ向けて、間取りや建材、エネルギー効率、環境への配慮など、必要なアドバイスを提供、弊社のこれまでの実例を通じて、理想の住まいを見つけるお手伝いをさせていただきます。

「住みたい家・夢のある家で、長く快適に楽しく生活するための第一歩」を踏み出しましょう。

またはお電話でお問い合わせください。

株式会社玄housingは熊本県熊本市を中心に

完全自由設計・注文住宅の新築工事・リフォームリノベーション工事・店舗施工を請け負っております。