団信で得する!? 住宅ローン返済を賢く行う方法

玄housing

玄housing

みなさん、こんにちは!

玄housing広報担当の玄馬(げんば)です。

いつも「玄馬くん家づくり豆知識」をご覧いただきありがとうございます。

住宅ローンの返済において、団体信用生命保険(以下:団信)に加入することで様々なメリットが得られるます。

団信は住宅ローンを組む際に義務付けられるものであり、一般的には金利に0.2~0.3%上乗せして支払う形となりますので、これだけですとデメリットのように感じられることもありますが、実際には団信が提供するメリットは非常に大きいものがあります。

この記事では、団信のメリット・デメリットを解説し、住宅ローンの返済をより賢く行うための方法について考察してまいります。

将来のリスクに備えて賢明な選択を行うための知識を深めて行きましょう。

第1章 お得な団体信用生命保険

住宅ローンは繰り上げ返済を行わず借り続けることで、団体信用生命保険(以下:団信)の恩恵を受け続けることが可能となり、そのメリットは大きくなります。

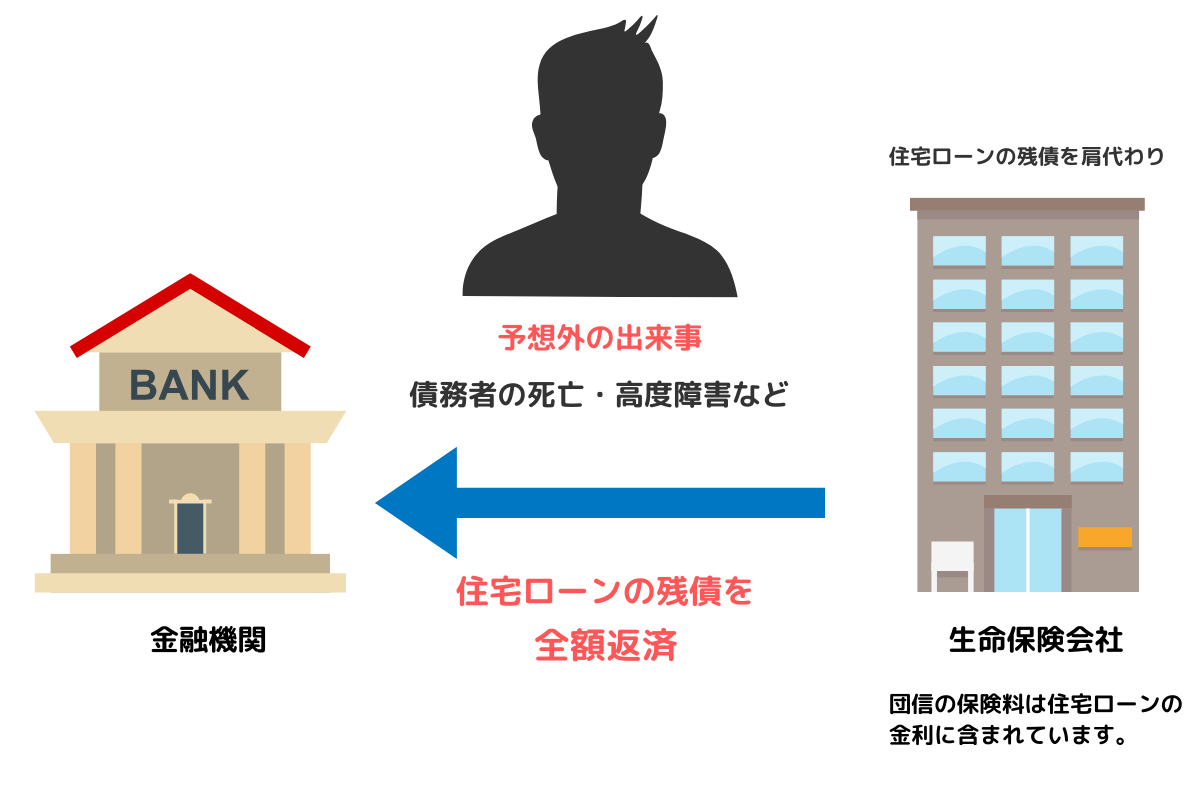

団信とは、住宅ローンを組んでいる債務者(金融機関からお金を借りた人)が亡くなった場合に、生命保険会社が残っている住宅ローンの残債を全額返済する制度です。

住宅ローンを組む際には、通常は団信に加入することが義務付けられますが、団信は無料で提供されるわけではありません。

通常の金利に0.2~0.3%(一部例外あり)上乗せして返済を行うか、または0.2~0.3%分を一括現金で支払う必要があります。

これらの条件を聞くと、デメリットのように思えるかもしれませんが、実際には団信は非常にお得な制度です。

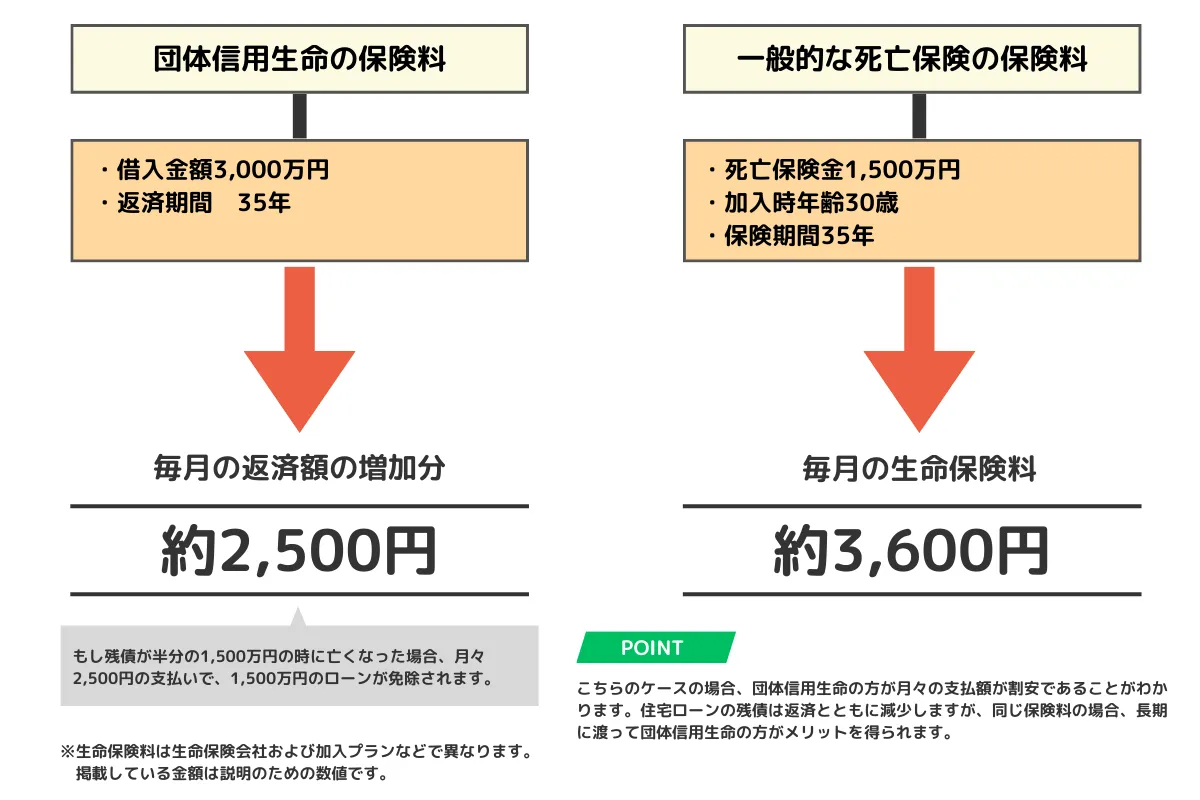

たとえば、3,000万円を35年間のローンで借りた場合、団信で毎月約2,500円を支払います(通常の金利に0.2%上乗せの場合)

仮に1,500万円の死亡保険金を受け取ることを前提として、死亡保険に加入した場合を考えてみます。

一般的な保険契約の場合、1,500万円の死亡保険金を得るためには、通常の定期死亡保険で毎月約3,600円の支払いが必要になります。

したがって、団信の方が実質的に毎月1,000円ほどお得になる結果になります。

つまり、繰り上げ返済を行わずに住宅ローンを借り続けることで、みずからお得な保証期間を確保することになります。

このため、実際には住宅ローンをできるだけ早く繰り上げ返済するのではなく、借り続ける方が良いという考え方もあります。

Point

団体信用生命は一般的な死亡保険と比べて、保険料が安く設定されているのでお得です。但し繰上げ返済を行うと、その期間を縮めることになります。

団信と一般的な保険料の比較

団体信用生命保険(団信)の仕組み

第2章 まとめ

- 団信は、住宅ローン債務者(金融機関からお金を借りた人)が亡くなった場合に、残債を全額返済する制度である。

- 通常は団信への加入が義務付けられるが、無料では提供されない(通常の金利に0.2~0.3%(一部例外あり)上乗せして返済)。

- 団信は実質的にお得な制度であり、一般的な保険契約よりも支払額が少なく済むことがある。

- 繰り上げ返済を行わずに住宅ローンを借り続けることで、みずからお得な保証期間を確保することができる。

玄ハウジングでは、

ロングライフ時代に入った今、長く快適で安心な住まいを求めている方へ向けて、間取りや建材、エネルギー効率、環境への配慮など、必要なアドバイスを提供、弊社のこれまでの実例を通じて、理想の住まいを見つけるお手伝いをさせていただきます。

「住みたい家・夢のある家で、長く快適に楽しく生活するための第一歩」を踏み出しましょう。

またはお電話でお問い合わせください。

株式会社玄housingは熊本県熊本市を中心に

完全自由設計・注文住宅の新築工事・リフォームリノベーション工事・店舗施工を請け負っております。