【後編】どれが一番おトク?後悔しない住宅ローンの選び方

玄housing

玄housing

みなさん、こんにちは!

玄housing広報担当の玄馬(げんば)です。

いつも「玄馬くん家づくり豆知識」をご覧いただきありがとうございます。

マイホーム購入は、ほとんどの人にとって「一生に一度の大きな買い物」でしょう。

「マイホームが欲しい」。

そう望む人にとって、最も大きな壁となるのが「お金」。

「家は人生で最大の買い物」と よく言われるように、住宅建設には多額の資金が必要になります。

- 家を建てるにはどのくらいのお金が必要なのか?

- そしてそのお金はどのように用意すればいいのか?

夢のマイホームを建てるうえで、住宅ローンや資金計画などなど、避けては通れないお金にまつわることがたくさんありますが、これまで数回に分けてマイホームを建てるために欠かせないお金にまつわるさまざまな側面について考えてみました。

前回は「住宅ローンについて金利の種類や住宅ローンを検討するうえで大切な考え方」について、「金利のタイプ」や「借入可能な金額と返済可能な金額は異なる」ことについてご説明いたしました。

後編では、「自分の返済可能金額を知り、将来を見据えた資金計画を作る」ことについて解説いたします。

第4章 住宅ローンの審査基準が緩くなっている

「借り入れ可能な金額」と「返済可能な金額」は、まったく違います。

「借り入れ可能な金額」とは、”その人の年収を基に金融機関が計算した貸してくれる上限の金額”です。

年間返済額の基準を年収に応じて30~40%(これを借入限度率といいます)に設定して、借り入れ可能額を算出しています。

35%という高めの借入限度率は、銀行からしてみると、そのうち給料が上がってい くことを前提にしています。

若い人がローンを組んだ時点では給料の35%かもしれませんが、いずれ年収が増えれば比率が下がるので、払っていけるでしょうという目算です。

しかし昨今、住宅ロー ンの返済期間である35年もの間、順調に給料が上がり続けていくのは、相当恵まれ た人に限られるでしょう。

第5章 自分の「返済可能な金額」を知る

低金利で貸出先が少ないこの時代、銀行にとって住宅ローンは有望な資金運用法なので、いま住宅ローン市場では熾烈な競争が繰り広げられています。

審査の基準や適用金利水準は次第に下がっています。

給料が上がりそうな有望な借り手、つまり20代後半から30代前半くらいの若い人、 しかも職業が公務員や一部上場企業の会社員などの身分が安定した人などに対しては、借入限度率は甘くなります。

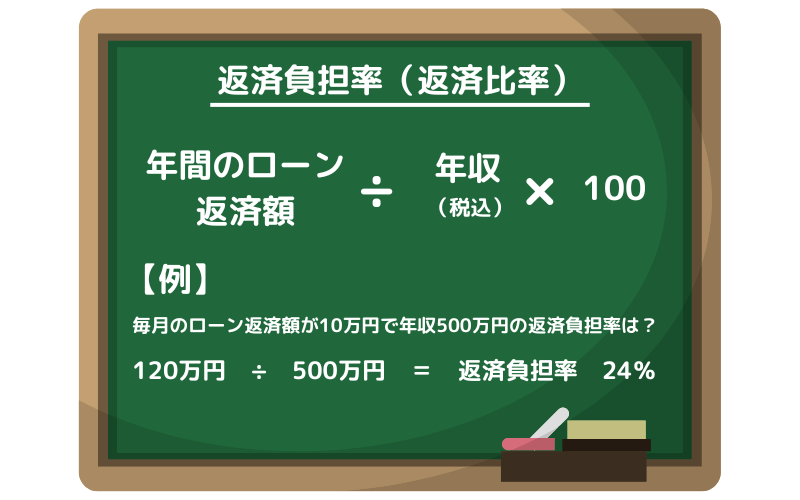

ご主人が年収500万円で奥さまが年収300万円の夫婦の場合、世帯年収は800万円ですから、夫婦合算で借入限度率35%、審査金利を3%とすると、計算上は、6,000万円くらいまで貸してくれる可能性があります。

問題は、その金額は返せる額なのかということです。

金融機関は熱心にローンを貸そうとします。

しかし借り手側は、自分の「返済可能な金額」がよくわかっていない人が少なくありません。

言い換えれば、自分の家計をしっかり把握できていない人が多いのです。

例えば、

「年収総額の中からいくらを税金や社会保険料として支払い、食費などの生活費にいくら、教育費にいくら、レジャーにいくら、生命保険にいくらかけ、その上で住宅ローンをいくら支払っていけるのか?」

そういったことに考えが及ばないのです。

しかもこの先、子どもが大きくなるにつれてどれだけ生活費と教育費が増えていくのか……。

家計の状況と、今の金利と返済可能年数から、自分なりの「返済可能な金額」を割り出してみましょう。

それが本当のあなたの「借りていい金額」です。

第6章 将来を見据えた資金計画をつくる

家づくりの予算を考える際に「将来にわたるライフプランをつくる」ことをおすすめします。

夢のマイホーム計画が、自分たちの将来の暮らしや子どもの教育計画のマイナスにならないかを確認するためです。

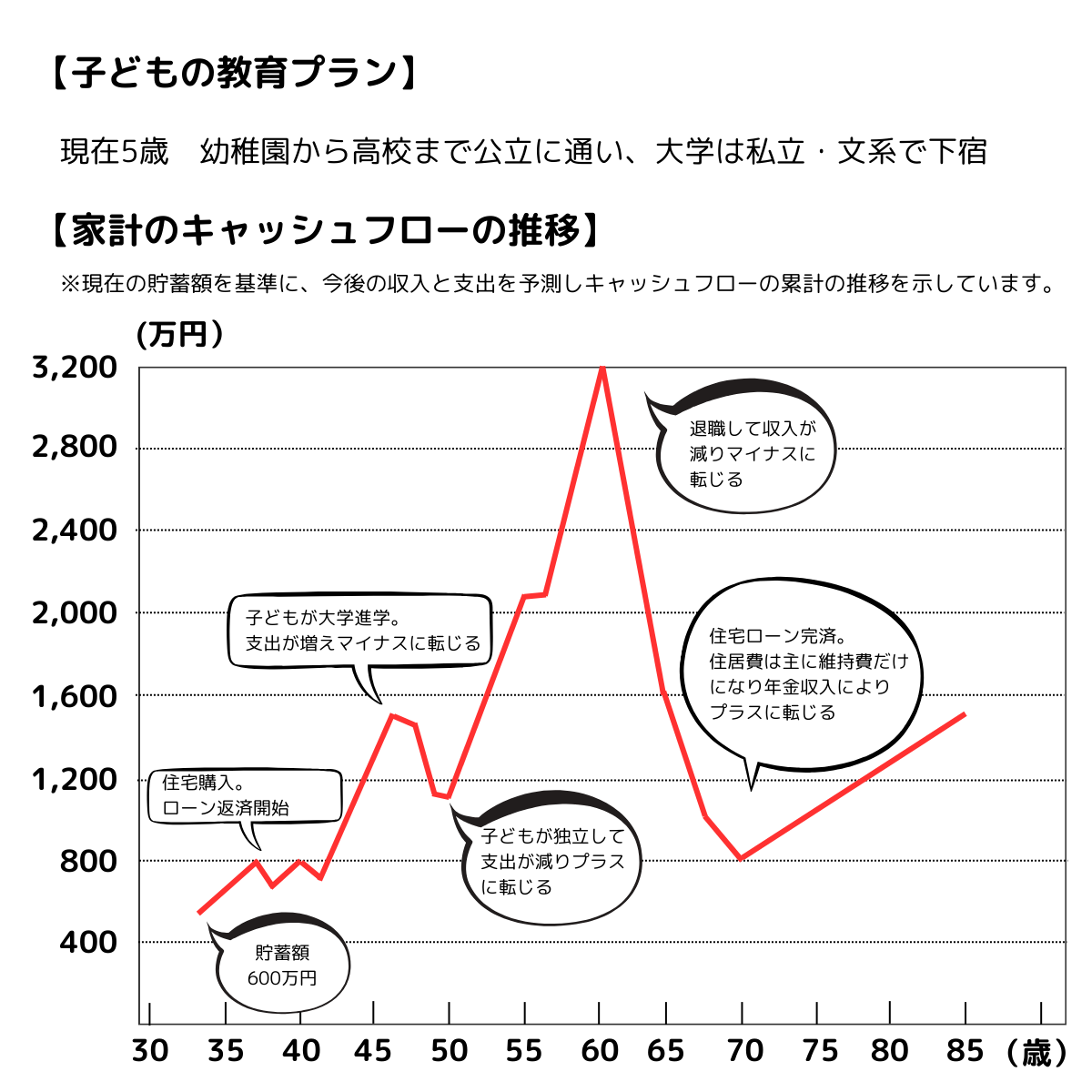

下の表のように将来にわたってのシミュレーションを行えば、長い人生においてライフステージごとに、貯蓄ができる時期やお金が出ていく時期があるということがわかります。

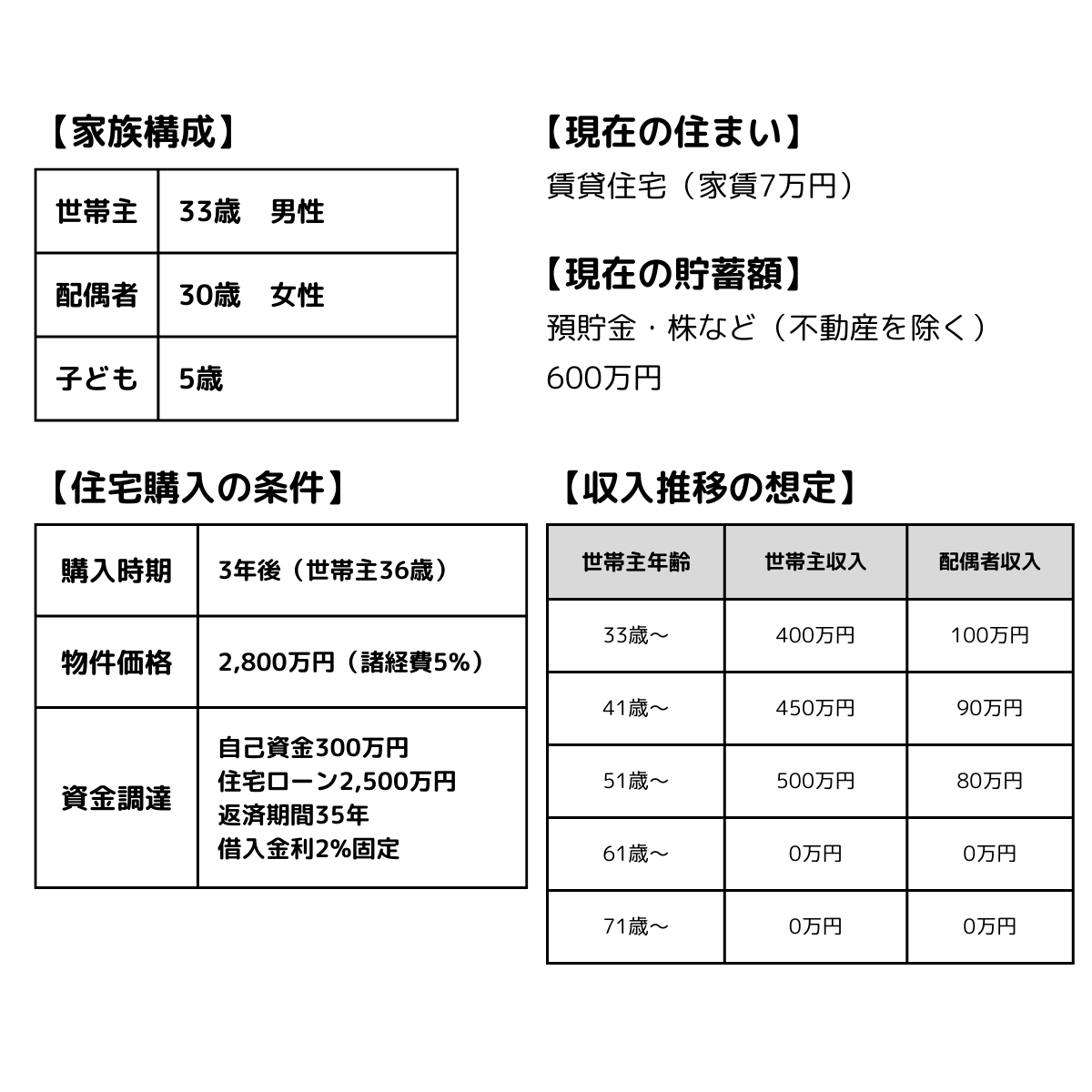

◆ 住宅購入前にライフプランを作りましょう

家族構成や住宅購入の条件を踏まえ、家計の収支の推移をシュミレーションすることで、住宅ローンの返済計画や老後の人生設計を考える際の参考にできます。

しかし、どんなときでも住宅ローンは払い続けなければならないのです。

家を建てるときの正しい住宅ローンの額とは、「年収から割り出した借りられる金額」ではなく、「家計の収支から割り出した返済できる金額」のことです。

「ライフステージが変わったとしても、いくらなら支払い続けることができるのか?老後に至るまでの暮らし方をイメージしながら考えましょう。」

という提案がライフプランです。

そもそも資産価値の高い家づくりは、長期間にわたって光熱費を抑えたり家族の健康を考えたりと、将来を見据えてのものです。

資金計画においても同じように、いかに先を見通すかが重要なテーマなのです。

※出典 『トクする家づくり損する家づくり』柿内和徳 川瀬太志[著]ダイヤモンド社 P177

玄ハウジングでは、

ロングライフ時代に入った今、長く快適で安心な住まいを求めている方へ向けて、間取りや建材、エネルギー効率、環境への配慮など、必要なアドバイスを提供、弊社のこれまでの実例を通じて、理想の住まいを見つけるお手伝いをさせていただきます。

「住みたい家・夢のある家で、長く快適に楽しく生活するための第一歩」を踏み出しましょう。

またはお電話でお問い合わせください。

株式会社玄housingは熊本県熊本市を中心に

完全自由設計・注文住宅の新築工事・リフォームリノベーション工事・店舗施工を請け負っております。