【前編】住宅購入に頭金をコツコツ貯めるべきか?低金利時代の賢い選択について解説

玄housing

玄housing

みなさん、こんにちは!

玄housing広報担当の玄馬(げんば)です。

いつも「玄馬くん家づくり豆知識」をご覧いただきありがとうございます。

マイホーム購入は、ほとんどの人にとって「一生に一度の大きな買い物」でしょう。

「マイホームが欲しい」。

そう望む人にとって、最も大きな壁となるのが「お金」。

「家は人生で最大の買い物」と よく言われるように、住宅建設には多額の資金が必要になります。

- 家を建てるにはどのくらいのお金が必要なのか?

- そしてそのお金はどのように用意すればいいのか?

夢のマイホームを建てるうえで、住宅ローンや資金計画などなど、避けては通れないお金にまつわることがたくさんありますので、数回に分けてマイホームを建てるために欠かせないお金にまつわるさまざまな側面について考えてみます。

今回は「低金利時代にマッチした住宅購入時期のタイミングと税制面の優遇措置」について、前編・後編に分けて解説いたします。

第1章 「頭金神話」に惑わされてはいけない

かつて「2割の頭金を用意できないうちは、家を買うべきではない」「頭金は多く ローンは少ないほうがいい」といった「常識」がありました。

しかしいま、これらは神話となってしまいました。

長く続く低金利の影響です。

2016年1月に日銀がマイナス金利を導入して以降、住宅ローンの金利はさらに低い水準に入りました。

※2021年7月時点の最低金利:1.35% 返済期間2年以上5年以下、融資率9割以下の場合。

金利が低い分、支払う利息は少なくて済みます。

すると同じ額を返済しても利息支払いが少ない分、元本の減りが早くなります。

「頭金を貯めるのに歳月を費やすより、さっさとローンを組んで家を建て、さっさと元本を返したほうがいい」

これが低金利時代の新たな「常識」です。

金利が低いということは、貯蓄で頭金を増やそうにもなかなか貯まらないことも意味するのです。

第2章 ローンの返済額は金利変動の影響を大きく受ける

頭金がないうちは家を買ってはいけないというのは、金利が高い頃の常識でした。

例えばバブルの時代、誰もが給与天引きでやっていた住宅財形には、3~4%くらいの金利がつきました。

貯めやすい上にインフレでしたから、10年も貯金を続ければ家を買うための頭金ができました。

その代わり、住宅ローンの金利も5%以上でしたが・・・・・。

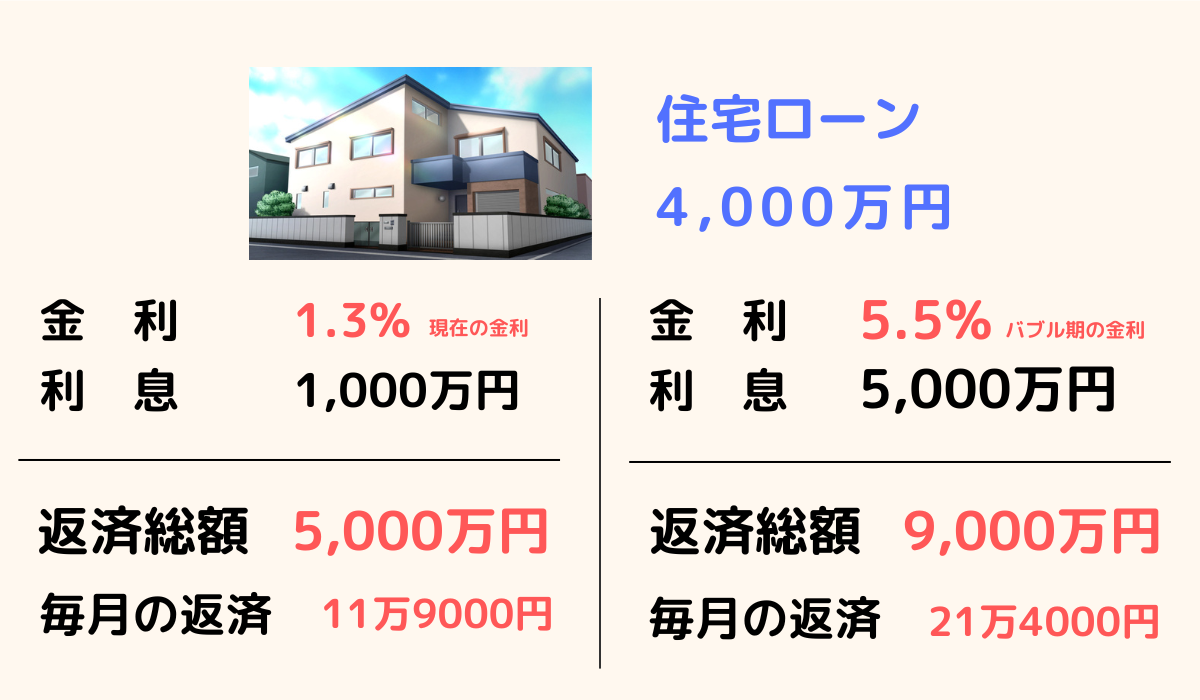

試しに、いま(金利1.3%)と30年前のバブル期(金利5.5%)で返済額にどれだけ違いが出るか計算してみましょう。

4,000万円のローンを組んだとします。

金利1.3%なら、利息はおよそ1,000万円。

返済総額は5,000万円です。

金利5.5%だと、利息はおよそ5,000万円、返済総額はなんと9,000万円です!

利息が元本を上回っています。

家よりも利息のほうが高いのです。

家を2軒買うようなものです。

月々の返済で計算し直すと、1.3%だったら11万9000円。

元利均等返済で、12万円のうち7万円くらいが元本の返済に回りますから、返済の進みが早くなります。 5.5%なら、月々の返済は21万4000円。

しかも元本返済に回る分は、3万円ちょっとであとは利息です。

毎月17万~18万円も利息を払い続けて、元本はなかなか減りません。

10年目には、すでに4,000万円ほど払っているのに、ローンの残高はまだ3,500万円くらい 残っています。

これが、高金利時代の住宅ローンです。

第3章 家を建てるなら金利が低い今の時期がおすすめ

この先の金利は、これ以上ほとんど下がらないでしょうから、上がることを予想しておいたほうがいいかもしれません。

※2024年3月19日 日銀がマイナス金利政策を解除し金融政策の転換を行いました。

金利は1%上がっただけでも総支払額は大きく 変わります。

3,000万円のローンを組んだとき、金利が1%違うと支払い総額はおよそ700万円近くも変わってきます。

では、これから頭金をコツコツ貯めたとして、果たして何年で700万円を貯めら れるでしょうか?

苦労して数年後に何とか貯められたとしても、その間に金利が1%上がっていたら その苦労は無駄になってしまうのです。

そういう事情を総合的に考慮し、住宅購入はいつのタイミングがいいのかと考えれ ば、できるだけ早いほうがいいという結論に達します。

第4章 住宅ローンが家計を潤す?

住宅ローンには、税制面での優遇措置もあります。

借金をすれば利息で家計からお金が出ていくのが普通ですが、いまは逆に住宅ローンを組むと家計が潤うこともありえます。

「そんなことあるわけない」と思われるかもしれませんが、事実です。

仕組みをご説明しましょう。

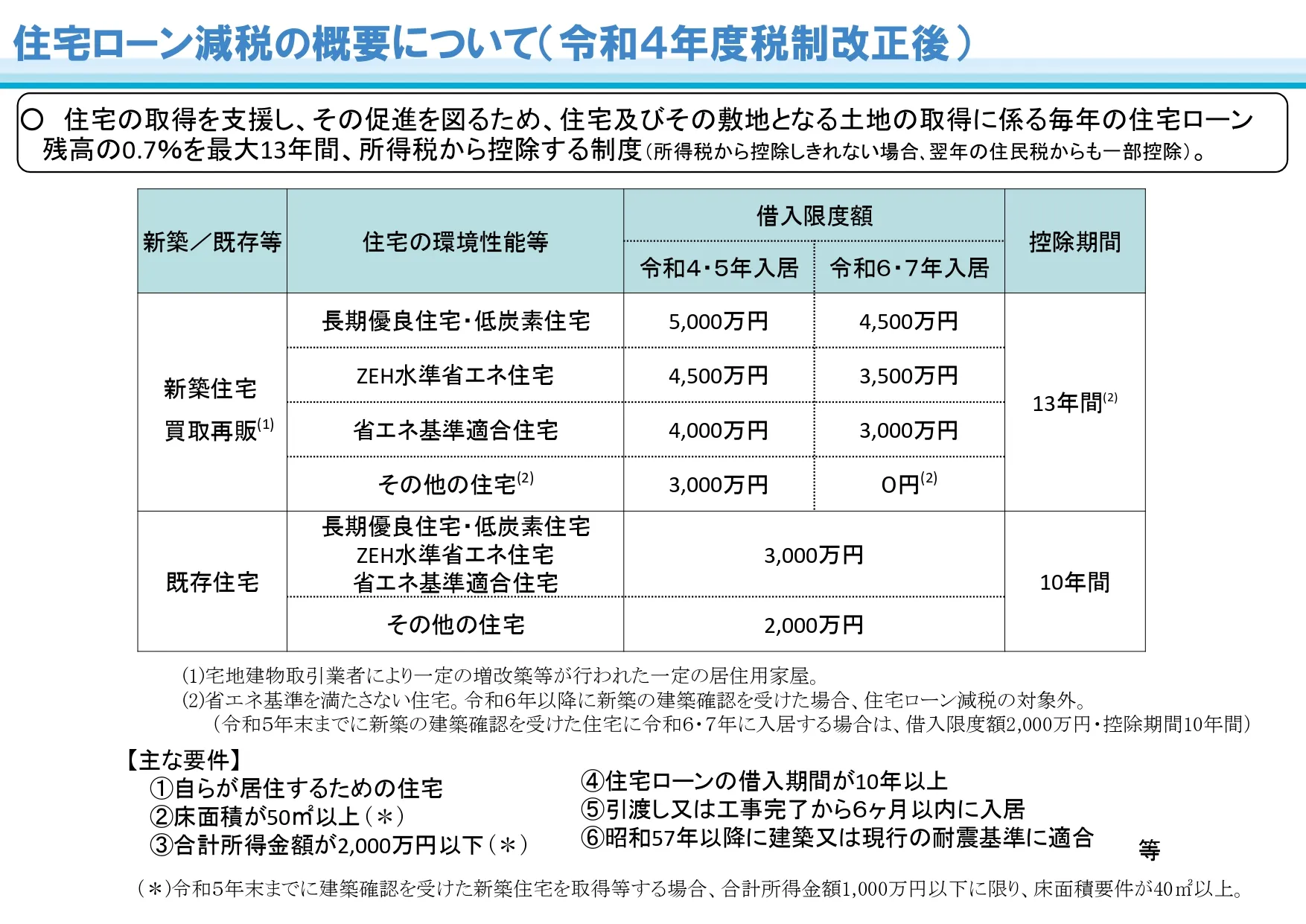

いま、住宅ローンを組んだ人には住宅借入金等特別控除(住宅ローン控除)という所得税の還付制度があります。

住宅ローンを組んだ当初の13年間(2023年現在)、住宅ローン残高の0.7%を限度としてその年に支払った所得税が年末に還付されます。

例えば、年末時点で3,000万円のローン残高があるとすると、その0.7%の21万円が還付されます(所得税を21万円以上支払っている人の場合。納付した所得税が21万円以下ならその額)。

また条件次第ですが、住民税からも還付されるケースもあります。

当初13年間のローン金利が1%以下の場合、ある程度の所得税を支払っている人だと、年間に支払うローン利息の額よりも、還付される住宅ローン減税のほうが大きい金額になる場合があります。

こうなると、自己資金が多くある人でも、無理をして頭金を入れるよりも、むしろ自己資金は使わずにローン金額を多くしたほうがトクにな ることさえあります。

※出典 『トクする家づくり損する家づくり』柿内和徳 川瀬太志[著]ダイヤモンド社 P186

【前編】はここまでです。

次回【後編】は、「金利上昇の可能性とリスクと繰上げ返済について」解説いたします。

玄ハウジングでは、

ロングライフ時代に入った今、長く快適で安心な住まいを求めている方へ向けて、間取りや建材、エネルギー効率、環境への配慮など、必要なアドバイスを提供、弊社のこれまでの実例を通じて、理想の住まいを見つけるお手伝いをさせていただきます。

「住みたい家・夢のある家で、長く快適に楽しく生活するための第一歩」を踏み出しましょう。

またはお電話でお問い合わせください。

株式会社玄housingは熊本県熊本市を中心に

完全自由設計・注文住宅の新築工事・リフォームリノベーション工事・店舗施工を請け負っております。